Aktuelles

Teilen...

Almonty Industries: Die nächste Stufe zündet Sangdong läuft, Kursziele angehoben!

Datum: 12.03.2026

Mittlerweile +1.400%: Der Markt für das strategische Metall steht zunehmend unter Druck und genau hier sitzt Almonty in der ersten Reihe. Die Story hat sich nicht nur bestätigt sie hat deutlich an Fahrt gewonnen.

Datum: 12.03.2026

Mittlerweile +1.400%: Der Markt für das strategische Metall steht zunehmend unter Druck und genau hier sitzt Almonty in der ersten Reihe. Die Story hat sich nicht nur bestätigt sie hat deutlich an Fahrt gewonnen.

Autor: Daniel Schaad

ALMONTY INDUSTRIES (Nasdaq: ALM / TSX: AII / WKN: A414Q8) der größte Wolframproduzent der westlichen Welt befindet sich in voller Fahrt. Und der Gegenwind? Den gibt es derzeit nicht.

Erstbesprechung: 30. Januar 2025 bei 1,27 CAD (kanad. Dollar)

Bereinigt um den 1,5:1 Aktiensplit entspricht das 1,905 CAD

Aktuell letzter Schlusskurs: 28,90 CAD / 21,29 USD

Performance bislang: +1.417%

Was sich seit unserem letzten Update getan hat

Seit mehr als einem Jahr (siehe hier) berichten wir über die Investmentstory rund um den expandierenden Wolframproduzenten. Die Aufwärtsbewegung hat sich trotz der sagenhaften Performance zuletzt sogar noch weiter zugespitzt, und der Titel legt in den letzten 12 Monaten um mehr als 1.000% zu.

Quelle: stockwatch.com

Quelle: stockwatch.com

Der Markt für das strategische Metall steht zunehmend unter Druck und genau hier sitzt Almonty in der ersten Reihe. Die Story hat sich nicht nur bestätigt sie hat deutlich an Fahrt gewonnen.

Analysten heben Kursziele deutlich an

Die veränderte Marktdynamik bleibt auch an den Kapitalmärkten nicht unbemerkt. Analysten sehen in der aktuellen Wolframknappheit einen strukturellen Trend und haben zuletzt ihre Erwartungen für Almonty deutlich angehoben.

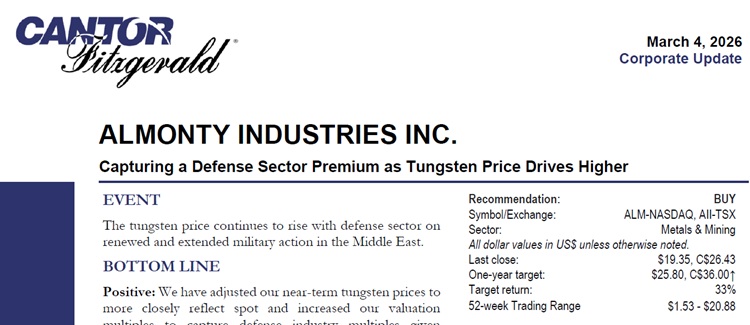

Das Analysehaus Cantor Fitzgerald hob sein Kursziel am 04. März von 20,20 CAD auf 36 CAD / 25,80 USD deutlich an, und DA Davidson erhöhten ihr Kursziel am 6. März von 18 auf 25 USD. Beide Häuser bekräftigten ihre Kaufempfehlung.

Der Konsens: Eine handfeste Versorgungskrise bei Wolfram, kombiniert mit der Erwartung, dass die weltweite Minenproduktion bis mindestens 2028 stark begrenzt bleiben wird.

Quelle: Cantor Fitzgerald

Quelle: Cantor Fitzgerald

Und die institutionellen Investoren schlafen nicht: Die Zahl der Fonds mit Positionen in Almonty stieg im vergangenen Quartal um über 50% auf 108. Besonders auffällig ist das Engagement von Van Eck Associates, das seine Position im vierten Quartal auf über 11 Millionen Aktien ausgebaut hat. Encompass Capital Advisors baute eine neue Position im Wert von 25,62 Millionen Dollar auf, Next Century Growth Investors stieg mit 16,345 Millionen Dollar ein. Auch First Eagle Investment Management erwarb laut SEC-Unterlagen im dritten Quartal erstmals Anteile.

Die präzise Zahl zur Positionserhöhung von Van Eck stammt aus SEC-13F-Filings und wird konsistent unter anderem von dieser Quelle bestätigt: https://fintel.io/so/us/alm

🔥 Sangdong: Vom Projekt zum Produzenten

Was lange als Versprechen galt, ist jetzt Realität. Almonty schaltet bei der Sangdong-Mine in Südkorea vom Entwickler zum Produzenten um.

Für 2026 gibt Almonty ein klares Tempo vor: Phase 1 bei Sangdong auf volle kommerzielle Produktion bringen, Phase 2-Expansion anschieben. Ziel: bis 2027 Boost auf ~1,2 Mio. t/Jahr Kapazität, wodurch Sangdong potenziell über 460.000 MTU pro Jahr produzieren könnte.

Quelle: Almonty Industries

Quelle: Almonty Industries

Auch die Reserve-Definition und Weiterentwicklung der Begleitprojekte in Europa und Nordamerika ist ein wichtiger Punkt. Das groß angelegtes Bohrprogramm in der Panasqueira-Mine in Portugal soll den Minenplan für die Erweiterung auf Level 4, eine neue Produktionsebene, festlegen. Das Bohrprogramm zielt auch darauf ab, eine Steigerung der Jahresproduktion zu unterstützen, den das Unternehmen auf bis zu 124.000 MTU (1.240 Tonnen) schätzt, indem man Zugang zu höherwertigem Erz erhält und gleichzeitig die Lebensdauer der Mine potenziell verlängern kann.

Beim Gentung Browns Lake-Projekt in Montana, USA strebt man an bis zur zweiten Hälfte des Jahres 2026 produktionsbereit zu sein, und hier eine potenzielle zukünftige Produktionskapazität von 140.000 MTU zu erreichen.

Lewis Black schließt mit dem Versprechen, dass Almonty mit klarer strategischer Ausrichtung, gestärkter Bilanz und internationaler Präsenz in eine neue Wachstumsphase startet.

Aus der früheren Projektstory ist mittlerweile eine solide Cash-Flow-Story geworden.

⚡ Wolfram-Preis auf Rekordjagd

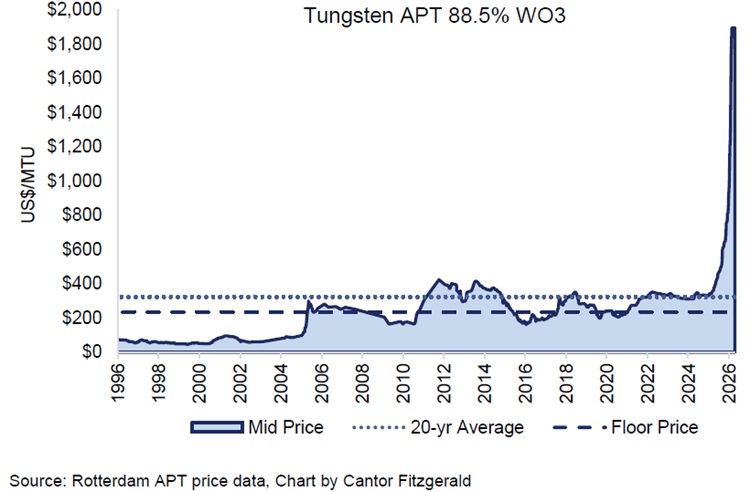

Der Wolfram-Preis explodierte 2025 um über 160 Prozent und klettert Anfang 2026 weiter. Die Analysten von DA Davidson erwarten, dass der Preis für Wolfram die Marke von 2.000 US-Dollar pro metrischer Tonneneinheit (MTU) überschreiten könnte. Besonders brisant: Jüngste geopolitische Entwicklungen haben eine Preisdivergenz ausgelöst Wolfram-Pulver in Verteidigungsqualität hat sich vom Basisprodukt Ammoniumparawolframat (APT) abgekoppelt.

Der Chart ist unterdessen bereits obwohl recht neu nicht mehr up to date. Der Preis für Wolfram (88,5%) kletterte per 10. März 2026 weiter auf knapp über 2.400 USD/MTU. (Quelle: chinatungsten.com)

Interessante Einblicke direkt vom CEO

In einem aktuellen Gespräch mit Moderatorin Lyndsay Malchuk reagiert Lewis Black auf die neue Analyse von Bank of America, die Almonty Industries mit einer Kaufempfehlung bewertet. Black erklärt, warum Almonty seiner Ansicht nach das führende westliche Wolfram-Unternehmen ist und von der geopolitischen Neuordnung der Rohstofflieferketten profitieren könnte.

Ein zentraler Punkt des Interviews ist der Produktionsstart der Sangdong-Wolframmine in Südkorea, wo laut Black aktuell die sogenannte Wet Commissioning-Phase läuft also die letzte Testphase vor der vollständigen Produktion. Gleichzeitig betont er, dass die strategische Bedeutung von Wolfram stark gestiegen sei, weil der Westen seine Abhängigkeit von China reduzieren müsse.

Quelle: Screenshot YouTube

Quelle: Screenshot YouTube

Black spricht außerdem über die Unternehmenskultur bei Almonty, die bewusst nicht wie eine klassische Bergbauhierarchie aufgebaut sei, sondern aus einem kleinen Kreis hochspezialisierter Experten bestehe. Sein Fokus liege darauf, langfristig Shareholder Value aufzubauen und kurzfristigen Marktlärm zu ignorieren.

Hier gelangen Sie direkt zum Interview auf YoutTube: https://www.youtube.com/watch?v=yKWEA8oMgKQ

Kernaussage:

Almonty sieht sich in einer starken Position, um eine westliche Wolfram-Lieferkette aufzubauen, während geopolitische Spannungen und neue Industrienachfrage den strategischen Wert des Metalls erhöhen.

Mehrere Projekte gleichzeitig auf Vollgas

Almonty ist kein Einzel-Asset-Unternehmen mehr. Die Panasqueira-Mine in Portugal soll ausgebaut werden, das Molybdän-Projekt als Teil von Sangdong ist vollständig genehmigt und soll Ende 2026 in Produktion gehen. Das Gentung-Projekt in Montana könnte in der zweiten Jahreshälfte 2026 betriebsbereit sein und strategisch wichtige US-Industrien von der Verteidigung bis zur Halbleiterfertigung beliefern.

Quelle: Almonty Industries Die zahlreichen Projekte in der Übersicht

Quelle: Almonty Industries Die zahlreichen Projekte in der Übersicht

Geopolitik als Rückenwind

Ab dem 1. Januar 2027 dürfen Pentagon-Auftragnehmer kein Wolfram mehr verwenden, das in China, Russland, Iran oder Nordkorea abgebaut oder verarbeitet wurde. Grundlage ist eine Beschaffungsregel des US-Verteidigungsministeriums im Rahmen des National Defense Authorization Act, welche bereits im Mai 2024 erlassen wurde.

Diese Regel gilt für die gesamte Lieferkette vom Abbau über die Raffination bis zur Verarbeitung.

Die Industrie diversifiziert bereits jetzt ihre Lieferketten viel Zeit bleibt dafür nicht mehr.

Almonty ist als einziges US-notiertes, bereits produzierendes Unternehmen außerhalb Chinas der natürliche und größte Profiteur dieser Entwicklung.

Der Wolframmarkt erlebt gerade eine strukturelle Neuordnung.

Exportkontrollen, geopolitische Spannungen und steigende Nachfrage sorgen für eine Situation, in der strategische Metalle plötzlich in den Fokus der Weltpolitik rücken.

Unternehmen, die unabhängige Lieferketten außerhalb Chinas aufbauen, könnten daher zu den großen Gewinnern dieser Entwicklung gehören.

Quelle: erstellt mit DALL.E, KI-gestützte Bildgenerierung von OpenAI

Quelle: erstellt mit DALL.E, KI-gestützte Bildgenerierung von OpenAI

Das ist nicht nur ein Betriebsstart das ist ein globaler Supply-Chain-Gamechanger im kritischen Mineralbereich!

Lewis Black, Präsident und CEO, sagte: Dieser wichtige Schritt stellt einen strategischen Wendepunkt bei der Umsetzung der Mission von Almonty dar, die globale Wolfram-Lieferkette zu stärken. Sangdong spielt eine entscheidende Rolle in den Bemühungen der Vereinigten Staaten, der Europäischen Union und Koreas, sich vom chinesisch dominierten Markt zu diversifizieren, der derzeit mehr als 80 Prozent des weltweiten Wolframbedarfs deckt. Die Wiederaufnahme der Produktion in der Sangdong-Mine bildet die Grundlage für die Sicherung einer zuverlässigen, nicht aus China stammenden Wolframversorgung für Schlüsselbranchen wie Verteidigung, Halbleiter, KI-Hardware, Luft- und Raumfahrt und andere Hochtechnologieindustrien.

📊 Kontext & Bewertung

Almonty bewegt sich damit in mehreren strategischen Achsen gleichzeitig:

✔️ Produktion: Sangdong wechselt in die kommerzielle Phase und liefert bald echtes Mining-Cashflow-Potenzial.

✔️ Finanzierung: Großvolumige Kapitalerhöhung stärkt Bilanz und ermöglicht Wachstum.

✔️ Globales Footprint: USA-Expansion + Portugal-Kapazitätserweiterung + Südkorea-Flaggschiffprojekt.

✔️ Management & Struktur: Verstärkung durch erfahrene Finanz-Experten und Ausbau der Führungs-Agenda.

📈 Fazit

Almonty Industries hat sich von einem Entwicklungs- und Explorationsunternehmen zu einem breit aufgestellten, globalen Wolfram-Produzenten mit echter kommerzieller Perspektive gewandelt. Die Kombination aus Produktionsfortschritt, finanzieller Robustheit, Projektdiversifikation und strategischer Präsenz in wichtigen Märkten spricht für eine neue Phase der Unternehmensentwicklung. Ob nun Kapitalmarkt-Investoren, Fundamentalanalysten oder Rohstoffinteressierte Almonty liefert im Moment Stoff für eine ernsthafte Bewertung jenseits reiner Spekulation.

Trotz einer rasanten Kursentwicklung von über 800 Prozent innerhalb der letzten zwölf Monate sehen Analysten weiteres Potenzial. Die Kombination aus chinesischen Exportbeschränkungen und einem boomenden Bedarf in der Hochtechnologie stützt die Erwartung, dass Almonty Industries bereits im laufenden Geschäftsjahr die Gewinnschwelle erreichen wird.

Quelle: Almonty Industries

Quelle: Almonty Industries

Quelle: Almonty Industries

Quelle: Almonty Industries

Quelle: Almonty Industries

Quelle: Almonty Industries

Quellenangaben:

- DA Davidson reaffirms Buy rating on Almonty Industries

- DA Davidson raises Almonty Industries price target amid supply crisis

- Almonty Industries price target increased

- Institutional ownership of Almonty Industries

- Almonty shareholder letter

- Almonty begins commercial mining at Sangdong tungsten mine

- US tungsten supply chain and defense demand outlook

Disclaimer/Interessenskonflikt: Der Herausgeber von explorercheck.de (Daniel Schaad) hält derzeit keine Aktien von Almonty Industries.

Es handelt sich bei dieser Veröffentlichung ausdrücklich nicht um eine Finanzanalyse, und auch nicht um eine Kauf- oder Verkaufsempfehlung sondern um eine Veröffentlichung eines ganz deutlich und eindeutig werblichen Charakters im Auftrag des besprochenen Unternehmens. Daher kann ein Interessenskonflikt vorliegen. Dieser Text stellt dennoch die objektive Meinung des Autors dar. Die Quellen die dem obigen Text zugrunde liegen stammen direkt vom Unternehmen, aus Pressemeldungen, von eigener Recherche und aus der Unternehmenspräsentation.

Die Kosten für die Erstellung und Aussendung dieses Artikels wurden von einem externen Unternehmen übernommen.

Der Herausgeber Daniel Schaad begrüßt die journalistischen Verhaltensgrundsätze und Empfehlungen des Deutschen Presserates zur Wirtschafts und Finanzmarktberichterstattung und achtet im Rahmen der Aufsichtspflicht darauf, dass diese in allen Publikationen von den Autoren und Redakteuren beachtet werden.

Gerne dürfen Sie unsere Artikel mit Quellenangabe teilen und weitergeben.

Unseren kompletten Hinweis zum Haftungsausschluß, Datenschutz und Urheberrecht können Sie hier einsehen: www.explorercheck.de/impressum.asp

ALMONTY INDUSTRIES (Nasdaq: ALM / TSX: AII / WKN: A414Q8) der größte Wolframproduzent der westlichen Welt befindet sich in voller Fahrt. Und der Gegenwind? Den gibt es derzeit nicht.

Erstbesprechung: 30. Januar 2025 bei 1,27 CAD (kanad. Dollar)

Bereinigt um den 1,5:1 Aktiensplit entspricht das 1,905 CAD

Aktuell letzter Schlusskurs: 28,90 CAD / 21,29 USD

Performance bislang: +1.417%

Was sich seit unserem letzten Update getan hat

Seit mehr als einem Jahr (siehe hier) berichten wir über die Investmentstory rund um den expandierenden Wolframproduzenten. Die Aufwärtsbewegung hat sich trotz der sagenhaften Performance zuletzt sogar noch weiter zugespitzt, und der Titel legt in den letzten 12 Monaten um mehr als 1.000% zu.

Der Markt für das strategische Metall steht zunehmend unter Druck und genau hier sitzt Almonty in der ersten Reihe. Die Story hat sich nicht nur bestätigt sie hat deutlich an Fahrt gewonnen.

Analysten heben Kursziele deutlich an

Die veränderte Marktdynamik bleibt auch an den Kapitalmärkten nicht unbemerkt. Analysten sehen in der aktuellen Wolframknappheit einen strukturellen Trend und haben zuletzt ihre Erwartungen für Almonty deutlich angehoben.

Das Analysehaus Cantor Fitzgerald hob sein Kursziel am 04. März von 20,20 CAD auf 36 CAD / 25,80 USD deutlich an, und DA Davidson erhöhten ihr Kursziel am 6. März von 18 auf 25 USD. Beide Häuser bekräftigten ihre Kaufempfehlung.

Der Konsens: Eine handfeste Versorgungskrise bei Wolfram, kombiniert mit der Erwartung, dass die weltweite Minenproduktion bis mindestens 2028 stark begrenzt bleiben wird.

Und die institutionellen Investoren schlafen nicht: Die Zahl der Fonds mit Positionen in Almonty stieg im vergangenen Quartal um über 50% auf 108. Besonders auffällig ist das Engagement von Van Eck Associates, das seine Position im vierten Quartal auf über 11 Millionen Aktien ausgebaut hat. Encompass Capital Advisors baute eine neue Position im Wert von 25,62 Millionen Dollar auf, Next Century Growth Investors stieg mit 16,345 Millionen Dollar ein. Auch First Eagle Investment Management erwarb laut SEC-Unterlagen im dritten Quartal erstmals Anteile.

Die präzise Zahl zur Positionserhöhung von Van Eck stammt aus SEC-13F-Filings und wird konsistent unter anderem von dieser Quelle bestätigt: https://fintel.io/so/us/alm

🔥 Sangdong: Vom Projekt zum Produzenten

Was lange als Versprechen galt, ist jetzt Realität. Almonty schaltet bei der Sangdong-Mine in Südkorea vom Entwickler zum Produzenten um.

Für 2026 gibt Almonty ein klares Tempo vor: Phase 1 bei Sangdong auf volle kommerzielle Produktion bringen, Phase 2-Expansion anschieben. Ziel: bis 2027 Boost auf ~1,2 Mio. t/Jahr Kapazität, wodurch Sangdong potenziell über 460.000 MTU pro Jahr produzieren könnte.

Auch die Reserve-Definition und Weiterentwicklung der Begleitprojekte in Europa und Nordamerika ist ein wichtiger Punkt. Das groß angelegtes Bohrprogramm in der Panasqueira-Mine in Portugal soll den Minenplan für die Erweiterung auf Level 4, eine neue Produktionsebene, festlegen. Das Bohrprogramm zielt auch darauf ab, eine Steigerung der Jahresproduktion zu unterstützen, den das Unternehmen auf bis zu 124.000 MTU (1.240 Tonnen) schätzt, indem man Zugang zu höherwertigem Erz erhält und gleichzeitig die Lebensdauer der Mine potenziell verlängern kann.

Beim Gentung Browns Lake-Projekt in Montana, USA strebt man an bis zur zweiten Hälfte des Jahres 2026 produktionsbereit zu sein, und hier eine potenzielle zukünftige Produktionskapazität von 140.000 MTU zu erreichen.

Lewis Black schließt mit dem Versprechen, dass Almonty mit klarer strategischer Ausrichtung, gestärkter Bilanz und internationaler Präsenz in eine neue Wachstumsphase startet.

Aus der früheren Projektstory ist mittlerweile eine solide Cash-Flow-Story geworden.

⚡ Wolfram-Preis auf Rekordjagd

Der Wolfram-Preis explodierte 2025 um über 160 Prozent und klettert Anfang 2026 weiter. Die Analysten von DA Davidson erwarten, dass der Preis für Wolfram die Marke von 2.000 US-Dollar pro metrischer Tonneneinheit (MTU) überschreiten könnte. Besonders brisant: Jüngste geopolitische Entwicklungen haben eine Preisdivergenz ausgelöst Wolfram-Pulver in Verteidigungsqualität hat sich vom Basisprodukt Ammoniumparawolframat (APT) abgekoppelt.

Der Chart ist unterdessen bereits obwohl recht neu nicht mehr up to date. Der Preis für Wolfram (88,5%) kletterte per 10. März 2026 weiter auf knapp über 2.400 USD/MTU. (Quelle: chinatungsten.com)

Interessante Einblicke direkt vom CEO

In einem aktuellen Gespräch mit Moderatorin Lyndsay Malchuk reagiert Lewis Black auf die neue Analyse von Bank of America, die Almonty Industries mit einer Kaufempfehlung bewertet. Black erklärt, warum Almonty seiner Ansicht nach das führende westliche Wolfram-Unternehmen ist und von der geopolitischen Neuordnung der Rohstofflieferketten profitieren könnte.

Ein zentraler Punkt des Interviews ist der Produktionsstart der Sangdong-Wolframmine in Südkorea, wo laut Black aktuell die sogenannte Wet Commissioning-Phase läuft also die letzte Testphase vor der vollständigen Produktion. Gleichzeitig betont er, dass die strategische Bedeutung von Wolfram stark gestiegen sei, weil der Westen seine Abhängigkeit von China reduzieren müsse.

Black spricht außerdem über die Unternehmenskultur bei Almonty, die bewusst nicht wie eine klassische Bergbauhierarchie aufgebaut sei, sondern aus einem kleinen Kreis hochspezialisierter Experten bestehe. Sein Fokus liege darauf, langfristig Shareholder Value aufzubauen und kurzfristigen Marktlärm zu ignorieren.

Hier gelangen Sie direkt zum Interview auf YoutTube: https://www.youtube.com/watch?v=yKWEA8oMgKQ

Kernaussage:

Almonty sieht sich in einer starken Position, um eine westliche Wolfram-Lieferkette aufzubauen, während geopolitische Spannungen und neue Industrienachfrage den strategischen Wert des Metalls erhöhen.

Mehrere Projekte gleichzeitig auf Vollgas

Almonty ist kein Einzel-Asset-Unternehmen mehr. Die Panasqueira-Mine in Portugal soll ausgebaut werden, das Molybdän-Projekt als Teil von Sangdong ist vollständig genehmigt und soll Ende 2026 in Produktion gehen. Das Gentung-Projekt in Montana könnte in der zweiten Jahreshälfte 2026 betriebsbereit sein und strategisch wichtige US-Industrien von der Verteidigung bis zur Halbleiterfertigung beliefern.

Geopolitik als Rückenwind

Ab dem 1. Januar 2027 dürfen Pentagon-Auftragnehmer kein Wolfram mehr verwenden, das in China, Russland, Iran oder Nordkorea abgebaut oder verarbeitet wurde. Grundlage ist eine Beschaffungsregel des US-Verteidigungsministeriums im Rahmen des National Defense Authorization Act, welche bereits im Mai 2024 erlassen wurde.

Diese Regel gilt für die gesamte Lieferkette vom Abbau über die Raffination bis zur Verarbeitung.

Die Industrie diversifiziert bereits jetzt ihre Lieferketten viel Zeit bleibt dafür nicht mehr.

Almonty ist als einziges US-notiertes, bereits produzierendes Unternehmen außerhalb Chinas der natürliche und größte Profiteur dieser Entwicklung.

Der Wolframmarkt erlebt gerade eine strukturelle Neuordnung.

Exportkontrollen, geopolitische Spannungen und steigende Nachfrage sorgen für eine Situation, in der strategische Metalle plötzlich in den Fokus der Weltpolitik rücken.

Unternehmen, die unabhängige Lieferketten außerhalb Chinas aufbauen, könnten daher zu den großen Gewinnern dieser Entwicklung gehören.

Das ist nicht nur ein Betriebsstart das ist ein globaler Supply-Chain-Gamechanger im kritischen Mineralbereich!

Lewis Black, Präsident und CEO, sagte: Dieser wichtige Schritt stellt einen strategischen Wendepunkt bei der Umsetzung der Mission von Almonty dar, die globale Wolfram-Lieferkette zu stärken. Sangdong spielt eine entscheidende Rolle in den Bemühungen der Vereinigten Staaten, der Europäischen Union und Koreas, sich vom chinesisch dominierten Markt zu diversifizieren, der derzeit mehr als 80 Prozent des weltweiten Wolframbedarfs deckt. Die Wiederaufnahme der Produktion in der Sangdong-Mine bildet die Grundlage für die Sicherung einer zuverlässigen, nicht aus China stammenden Wolframversorgung für Schlüsselbranchen wie Verteidigung, Halbleiter, KI-Hardware, Luft- und Raumfahrt und andere Hochtechnologieindustrien.

📊 Kontext & Bewertung

Almonty bewegt sich damit in mehreren strategischen Achsen gleichzeitig:

✔️ Produktion: Sangdong wechselt in die kommerzielle Phase und liefert bald echtes Mining-Cashflow-Potenzial.

✔️ Finanzierung: Großvolumige Kapitalerhöhung stärkt Bilanz und ermöglicht Wachstum.

✔️ Globales Footprint: USA-Expansion + Portugal-Kapazitätserweiterung + Südkorea-Flaggschiffprojekt.

✔️ Management & Struktur: Verstärkung durch erfahrene Finanz-Experten und Ausbau der Führungs-Agenda.

📈 Fazit

Almonty Industries hat sich von einem Entwicklungs- und Explorationsunternehmen zu einem breit aufgestellten, globalen Wolfram-Produzenten mit echter kommerzieller Perspektive gewandelt. Die Kombination aus Produktionsfortschritt, finanzieller Robustheit, Projektdiversifikation und strategischer Präsenz in wichtigen Märkten spricht für eine neue Phase der Unternehmensentwicklung. Ob nun Kapitalmarkt-Investoren, Fundamentalanalysten oder Rohstoffinteressierte Almonty liefert im Moment Stoff für eine ernsthafte Bewertung jenseits reiner Spekulation.

Trotz einer rasanten Kursentwicklung von über 800 Prozent innerhalb der letzten zwölf Monate sehen Analysten weiteres Potenzial. Die Kombination aus chinesischen Exportbeschränkungen und einem boomenden Bedarf in der Hochtechnologie stützt die Erwartung, dass Almonty Industries bereits im laufenden Geschäftsjahr die Gewinnschwelle erreichen wird.

Quellenangaben:

- DA Davidson reaffirms Buy rating on Almonty Industries

- DA Davidson raises Almonty Industries price target amid supply crisis

- Almonty Industries price target increased

- Institutional ownership of Almonty Industries

- Almonty shareholder letter

- Almonty begins commercial mining at Sangdong tungsten mine

- US tungsten supply chain and defense demand outlook

Disclaimer/Interessenskonflikt: Der Herausgeber von explorercheck.de (Daniel Schaad) hält derzeit keine Aktien von Almonty Industries.

Es handelt sich bei dieser Veröffentlichung ausdrücklich nicht um eine Finanzanalyse, und auch nicht um eine Kauf- oder Verkaufsempfehlung sondern um eine Veröffentlichung eines ganz deutlich und eindeutig werblichen Charakters im Auftrag des besprochenen Unternehmens. Daher kann ein Interessenskonflikt vorliegen. Dieser Text stellt dennoch die objektive Meinung des Autors dar. Die Quellen die dem obigen Text zugrunde liegen stammen direkt vom Unternehmen, aus Pressemeldungen, von eigener Recherche und aus der Unternehmenspräsentation.

Die Kosten für die Erstellung und Aussendung dieses Artikels wurden von einem externen Unternehmen übernommen.

Der Herausgeber Daniel Schaad begrüßt die journalistischen Verhaltensgrundsätze und Empfehlungen des Deutschen Presserates zur Wirtschafts und Finanzmarktberichterstattung und achtet im Rahmen der Aufsichtspflicht darauf, dass diese in allen Publikationen von den Autoren und Redakteuren beachtet werden.

Gerne dürfen Sie unsere Artikel mit Quellenangabe teilen und weitergeben.

Unseren kompletten Hinweis zum Haftungsausschluß, Datenschutz und Urheberrecht können Sie hier einsehen: www.explorercheck.de/impressum.asp

Firmenprofile

Ihre Vorteile auf einen Blick

Vorteil 1

Jetzt 3 Monate gratis lesen!

Erhalten Sie stockreport.de für 15 anstelle von 12 Monaten

Vorteil 2

SMS Service im Wert von ca. 400,- GRATIS dazu

Vorteil 3

Das Abo verlängert sich NICHT automatisch - sondern nur wenn Sie das ausdrücklich wünschen!

Vorteil 4

Bei allen Kursraketen sind in Zukunft Sie von Anfang an dabei!

Vorteil 5

52 Ausgaben pro Jahr - Inklusive Updates bei wichtigen News oder Handlungsbedarf!

Jetzt stockreport.de abonnieren!

Besuchen Sie uns in den sozialen Medien